주택 경기는 왜 경제를 좌지우지할까?

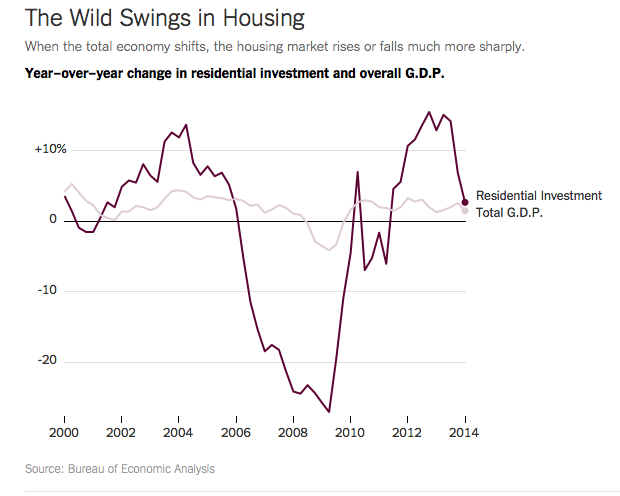

경제 활동 전체로 보면 주택 시장은 작은 부분 중 하나입니다. 하지만 주택 경기는 경기 활황과 불황을 이끄는 데 주도적인 역할을 하고 있습니다. 이는 경제 정책을 책임지고 있는 정책 결정자들이 최근에서야 심각하게 고민하고 있는 가장 중요한 모순 중 하나입니다. 미국에서 주택 관련 투자는 평상시에 전체 경제 활동의 4%밖에 차지하지 않습니다. 하지만 주택 관련 투자의 변동성은 경제 전체의 변동성에 비해 훨씬 크고 지난 10년간 이런 경향은 더욱 강화되었습니다. 음식과 마시는 것에 쓰는 돈이 전체 경제에서 차지하는 비중이 전체 경제에서 주택 활동에 쓰는 돈보다 크지만, 경기 침체가 사람들이 식료품 구매를 줄였거나 외식을 자주 하지 않아서 초래되었다는 뉴스를 들은 적은 없습니다. 2008년 당시 전반적인 GDP는 2.8% 감소했지만, 주택 관련 투자는 24.3%나 떨어졌습니다.

전년도 대비 전체 GDP 변화율 (옅은 보라색)과 주택 관련 투자 변화율(짙은 보라색).

주택은 사람들이 소비하는 상품이 아닙니다. 또 많은 경우에 주택은 사람들의 가장 중요한 자산이기도 합니다. 따라서 주택 가격의 부침은 사람들이 자신들의 부에 관한 인식에 영향을 주고 따라서 다른 모든 종류의 지출에 영향을 미칩니다. 집을 사는 사람들 대부분은 돈을 빌립니다. 따라서 주택 시장은 신용 시스템과 깊게 연관되어 있습니다. 경제학자 아티프 미안(Atif Mian)과 아미르 수피(Amir Sufi)가 책에서 주장하고 있듯이 주택 구매용 대출은 주택 가격이 하락할 때 왜 다른 모든 분야의 지출이 감소하는지를 이해하는 데 핵심적입니다. 이렇게 주택 경기가 경제 전반의 활황과 불황을 좌우해 왔지만 경제 정책을 담당하고 있는 사람들은 종종 문제가 발생한 뒤에서야 해결책을 찾으려 했습니다. 정책 결정자들에게 주택 시장은 중요한 경제 분야 중 하나였을 뿐 그 이상도 그 이하도 아니었습니다. 예를 들어 2006년에서 2007년 사이 연준(Federal Reserve)에서 열린 정책 회의 회의록을 살펴보면 정책 결정자들은 주택 가격과 주택 건축 활동이 감소하는 이유를 분석하고 있지만, 연준 관계자들이 주택 관련 투자 활동이 경제 전반에 미칠 효과에 대해서는 제대로 파악하지 못하고 있었다는 것을 알 수 있습니다.

최근, 지난 금융 위기에서 큰 타격을 받지 않았던 캐나다, 독일, 호주, 그리고 북유럽 국가들에서 새로운 주택 거품(housing bubble)이 나타나고 있다는 근거들이 있습니다. 하지만 주택 경기가 세계 경제 위기를 가져온 지 7년이 지난 지금도 우리는 어떻게 주택 경기의 어떤 부분이 경제적 위험을 만들어내고 이를 어떻게 대처해야 하는지에 대한 분명한 답을 가지고 있지 않습니다. 하지만 최근 두 종류의 좋은 소식이 있긴 합니다. 국제통화기금(IMF)이 “전 세계 주택 가격 지표(Global House Price Watch)”라는 웹사이트를 새롭게 선보였고 주택 가격과 규제 정책, 통화 정책, 그리고 경제가 어떻게 얽혀있는지를 이해하기 위해 예전보다 더 많은 노력을 기울이고 있습니다. 그리고 지난주 영국 중앙은행은 정기적으로 발행하는 금융 안정성 보고서를 통해서 영국의 주택 거품이 팽창하기 전에 이를 방지할 수 있는 새로운 정책을 발표했습니다. 또 영국 중앙 은행장인 마크 카니(Mark Carney)는 주택 구매용 대출에 새로운 상한선을 부과하겠다고 발표했습니다. 이에 따라서 영국 은행은 자신의 소득의 4.5배가 넘는 대출을 신청하는 사람의 경우 주택 가격의 15% 이상은 돈을 빌려줄 수 없게 됩니다. 카니 의장은 지난주 기자회견을 통해 영국 경제가 성장하는 데 있어서 가장 큰 위험은 주택 거품이며 문제가 커지기 전에 중앙은행이 적극 개입해서 이를 방지하겠다고 말했습니다. (NYT)