현금 없는 세상이 올까요?

많은 나라에서 여전히 지폐와 동전은 대체할 수 없는 결제 수단입니다. 적어도 한동안 현금은 사라지지 않을 겁니다. 그러나 장기적으로 보면 전자 결제 수단에 밀려 현금은 언젠가는 사라지고 말 겁니다.

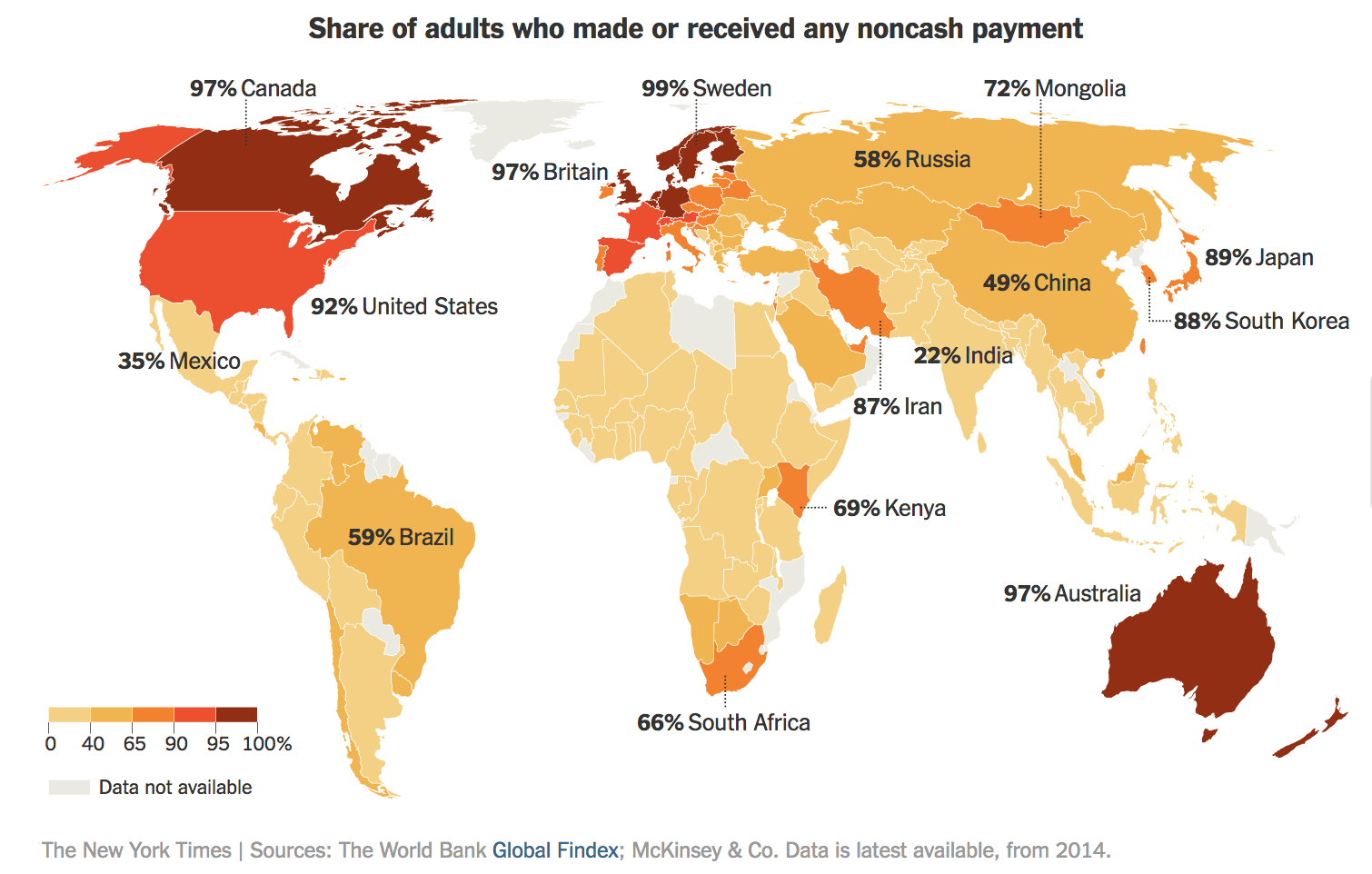

뉴욕타임스가 ‘현금 없이 사는 데 익숙한 정도’를 주요 국가별로 정리해 인포그래픽으로 정리했습니다. 현금 대신 신용카드나 체크카드로 제품이나 서비스를 구매한 적이 있거나 전자 결제 수단으로 돈을 보내거나 받은 적이 있는 성인의 비율을 세계지도 위에 나타내면 다음과 같습니다.

세계 어디서나 전자 결제 수단은 빠른 속도로 현금을 대체하고 있습니다. 2015~2020년 매년 전자 결제 규모가 10.9%씩 성장하리라는 전망도 있습니다.

하지만 현금을 대체하는 흐름은 자세히 들여다보면 세계 곳곳에서 각기 다른 속도와 양상으로 펼쳐지고 있습니다.

스칸디나비아 국가들은 현금 없는 세상에 상당히 가까이 와 있습니다. 스웨덴의 대부분 은행은 지점 금고에 더 이상 현금을 보관해두지 않습니다. 소비자들은 본인 계좌에서 직접 대금을 치를 수 있습니다.

케냐에서는 은행이나 정부보다도 지역 휴대전화 회사인 사파리콤이 변화를 주도하고 있습니다. 사파리콤이 만든 엠페사(M-Pesa)라는 모바일 결제 시스템을 통해 소비자들은 쉽고 간편한 핸드폰 결제를 이용합니다.

중국에서도 현금과 전자 결제 수단 사이에 경쟁이 치열한데, 알리바바와 텐센트 등 중국의 테크 대기업들은 페이팔 같은 온라인 계좌 및 결제 시스템을 만들어 전자 결제 수단의 성장을 이끌고 있습니다.

“화폐의 종말”이라는 책에서 케네스 로고프 교수는 지폐를 기반으로 한 경제가 각종 범죄와 탈세 등에 취약하다며 현금을 대체할 수 있는 수단을 지지했습니다. 이밖에도 여러 경제학자가 현금 없는 세상이 필요하다는 의견을 지지합니다.

하지만 현금을 전자 결제 수단으로 대체하는 데 대한 우려와 비판도 만만치 않습니다. 은행 계좌를 개설할 수 없거나 인터넷을 사용할 수 없는 빈곤층에는 전자 결제 수단이 꿈 같은 소리에 불과하고, 오히려 빈부격차가 커질 수도 있다는 문제가 있습니다. 또한, 정부와 기업이 개개인의 금융 활동과 개인정보를 너무 쉽게 훤히 들여다볼 수 있다는 문제도 있습니다.

언젠가는 전자 결제 수단의 안정성과 빈부격차에 관한 우려도 해결할 수 있는 기술이 개발돼 점심 한 끼를 사 먹거나 커피 한 잔을 마실 때 굳이 지갑에서 무언가를 꺼낼 필요도 없는 날이 올 겁니다.

현금 없는 세상과 관련해 주요 국가별 이슈를 정리했습니다.

스웨덴 – 전자 결제 혹은 온라인 송금 경험 있는 성인 99%

현금 없는 세상을 향한 경주가 벌어지고 있다면 현재 가장 선두를 달리는 나라는 스웨덴일 겁니다. 스웨덴에서 최근 가장 주목할 만한 혁신은 은행이나 신용카드 회사가 아니라 송금과 결제 앱인 스위시(Swish)의 성공입니다.

독일 – 전자 결제 혹은 온라인 송금 경험 있는 성인 96%

다른 유럽 국가들과 비교하면 독일의 행보가 빠르다고 할 수는 없습니다. 전통적으로 부채에 대한 거부감이 큰 독일에서 (계좌에 돈이 있는 만큼만 쓸 수 있는) 체크카드가 신용카드보다 보편화된 건 어쩌면 당연한 일입니다. 독일어로 빚을 뜻하는 “schuld”란 단어에는 죄라는 뜻도 있는 것도 우연이 아닐 겁니다.

미국 – 전자 결제 혹은 온라인 송금 경험 있는 성인 92%

많은 선진국에 비해 미국은 현금을 대체하는 데 다소 지지부진합니다. 여전히 미국 은행들 가운데 당일 계좌이체 서비스를 제공하는 곳은 많지 않습니다. 미국에서는 체크카드나 신용카드가 가장 인기 있는 결제 수단으로 쓰입니다.

일본 – 전자 결제 혹은 온라인 송금 경험 있는 성인 89%

카드 사용이 조금씩 늘어나고 있지만, 여전히 일본인들은 다른 선진국 국민에 비해 많은 경제 활동과 거래를 현금으로 직접 하는 편에 속합니다. 정부는 카드 사용을 장려하고 현금의 비중을 줄여나가려 노력하지만, 여전히 소비자들 사이에서는 현금을 선호하는 분위기가 남아 있습니다.

한국 – 전자 결제 혹은 온라인 송금 경험 있는 성인 88%

한국에서 현금을 대체하는 일은 부패를 척결하는 움직임과도 밀접한 관련이 있습니다. 신용카드를 받지 않는 회사나 가게는 과징금을 내야 하며 한국은행은 2020년까지 동전 없는 사회를 만들 계획을 세우고 시범 사업을 펴고 있습니다.

케냐 – 전자 결제 혹은 온라인 송금 경험 있는 성인 69%

은행 없이도 전자 결제 수단이 성공적으로 정착할 수 있다는 것을 보여준 대표적인 나라가 케냐입니다. 2007년 케냐 최대 통신업체인 사파리콤이 선보인 엠페사(M-Pesa)라는 모바일 결제 시스템은 개인 은행 계좌에서 간편하게 돈을 보낼 수 있게 해 간단한 핸드폰 결제로 물건을 살 수 있게 됐습니다. 케냐 사람들은 대부분 엠페사를 이용합니다.

중국 – 전자 결제 혹은 온라인 송금 경험 있는 성인 49%

지난 몇 년간 현금 없는 사회로 이행하는 흐름을 주도한 나라는 단연 중국입니다. 알리바바나 텐센트 같은 굴지의 인터넷 기업들이 온라인 결제 서비스를 잇달아 선보였고, 알리페이나 텐페이 같은 서비스는 중국인들 사이에서 좋은 반응을 얻었습니다.

인도 – 전자 결제 혹은 온라인 송금 경험 있는 성인 22%

인도는 특히 현금 없는 사회로 가는 걸음이 느린 나라로 꼽혀 왔습니다. 하지만 지난해 반부패 캠페인의 일환으로 인도 정부는 시중에서 역대 가장 많은 현금을 회수했습니다. 페이스북이나 알리페이 같은 회사들은 이런 움직임이 전자 결제 서비스 시장의 성장으로 이어지길 기대하고 있습니다.

(뉴욕타임스)