신흥 경제국(emerging markets)의 통화 가치들이 급속도로 하락하고 있습니다. 주식 시장 역시 계속 하락세를 보이고 있고 각 국 중앙 은행들은 환율을 지키기 위해서 실물 경제를 희생하고 있습니다. 이러한 광경은 낯설지 않습니다. 1997년 아시아 외환 위기 당시 우리는 비슷한 경험을 했습니다. 미국 연준이 양적완화의 정도를 줄이겠다(tapering)는 발표를 한 이 후 미국 내 이자율이 오를 것을 예상한 투자자들이 금융 위기 직후 신흥 경제국에 쏟아 부었던 돈을 회수해서 미국으로 돌리고 있습니다.

어떻게 상황이 여기까지 왔고 우리는 어떤 점들을 우려해야 할까요?

1. 사실 신흥 경제국으로 돈이 몰린 것은 금융 위기가 발생하기 이전인 2004~2008년 사이입니다. 미국이나 유럽에 비해 높은 성장세를 보이고 있고 이자율도 높았던 신흥 경제국으로 투자를 하는 것은 당연한 것 처럼 여겨졌습니다.

2. 돈이 유입되는 것은 신흥 경제국 경제에 딜레마를 안겨 주었습니다. 이자율을 높여서 해외 자본을 유치하는 것과 이자율은 낮춰서 국내 경기를 활성화 시키는 것 사이에서 정책 결정자들은 결정을 해야 했습니다. 만약 중앙 은행이 적정 이자율보다 더 높게 이자율을 높였다면 해외에서 더 유입되는 돈은 단기에 좋은 실적을 바라는 투기성 자본일 가능성이 컸을 것입니다. 국외 통화가 유입되면서 국내 통화 가치가 올라가고 이는 수출 경쟁력을 약화시켰을 가능성이 있습니다. 반대로 중앙 은행이 적정 이자율보다 이자율을 더 낮췄다면 이는 신흥 경제국 시장을 해외 투자자들에게 덜 매력적인 곳으로 만들었을 것이고 수출 경쟁력에는 큰 변화가 없었을 것입니다. 하지만 지속적으로 이자율이 낮았기 때문에 물가 상승을 부추겼고 국내 대출이 적정 수준 이상으로 이뤄졌을 가능성이 있습니다. 신흥 경제국들은 이 두가지 시나리오 중에서 두 번째 시나리오 – 적정 수준보다 낮은 이자율 선택 -를 채택했습니다. 이 시나리오를 택한 이유는 1997년 아시아 외환 위기의 경험 때문이었습니다. 당시 투기성 ‘핫머니’들이 급속히 빠져나가면서 위기가 시작되었기 때문에 이러한 현상을 막기 위해서 이자율을 낮췄고 이는 경상 수지 흑자를 내는 것에도 도움이 되었습니다. 따라서 이들 국가는 미국이 이자율을 낮출 때 마다 따라 낮춰야 했습니다. 결과적으로 이자율이 너무 낮아지는 결과를 초래했습니다.

3. 물론 신흥국들에게 제 3의 길이 있었습니다. 바로 자본 통제(capital control)입니다. 국가가 유입되는 해외 자본을 통제할 수 있으면 이들은 핫머니에 대한 우려 없이 이자율을 적정 수준으로 올릴 수 있었습니다. 중국은 이러한 방법을 선택했고 브라질도 이러한 정책을 일부 실시하기도 했습니다. 하지만 대부분의 신흥 경제국은 그렇지 않았습니다.

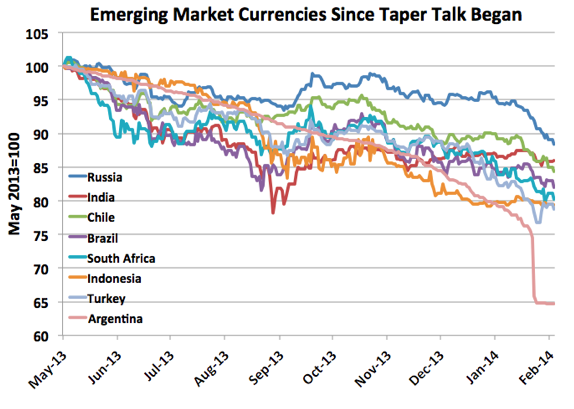

4. 따라서 신흥 경제국들에서는 대부분 국내 대출이 늘어난 상황이었습니다. 2011년에는 더 이상 신용 대출이 불가능해졌지만 미국이 계속해서 양적완화 정책 기조를 유지하면서 일부 해외 자본이 이들 국가로 유입되었고 이러한 해외 자본은 국내 신용 대출이 지속될 수 있도록 했습니다. 하지만 지난 5월 버냉키 연준 의장이 양적완화의 정도를 줄일 수도 있다는 발언을 한 뒤 해외 자본은 신흥 경제국에서 빠졌고 이 국가들의 통화 가치는 하락했습니다. 신흥 경제국들의 약점이 명백히 드러나기 시작했습니다.

5. 하지만 미국의 양적 완하 축소는 버냉키 의장의 발언 이후 바로 실행되지는 않았습니다. 따라서 신흥 경제국들은 양적 완화 축소에 대비하는 것을 늦췄습니다. 하지만 지난 12월 미 연준은 채권 매입의 양을 실제로 줄이기 시작했고 미국 내 실업률도 빠른 속도로 낮아졌습니다. 이는 투자자들로 하여금 미국의 이자율이 생각했던 것보다 빨리 오를 수도 있다는 신호를 보냈고 투자자들은 신흥 경제국에 투자했던 돈을 빠르게 회수하기 시작했습니다. 신흥 경제국의 통화 가치는 다시 떨어지기 시작했습니다.

6. 다른 나라 통화 기준으로 돈을 빌렸다면 자국의 통화 가치가 떨어지는 것은 다른 문제를 야기합니다. 바로 돈을 갚을 때 갚아야 하는 돈이 늘어나기 때문입니다. 사실 1997년 아시아 외환 위기 때 많은 나라들이 달러로 돈을 빌렸기 때문에 자국 통화 가치가 하락하자 빚을 갚는데 많은 어려움을 겪었습니다. 이러한 실수를 알고 있었기 때문에 대부분의 국가들은 이번에는 이런 실수를 범하지 않았습니다. 하지만 터키는 예외였습니다.

7. 신흥 국가들이 처한 위험은 단순히 통화 가치가 하락하는 것이 아닙니다. 실제 위험은 통화 가치 하락에 대한 과도한 반응(overreacting)입니다. 신흥 경제국들의 중앙 은행들은 경기가 둔화되는 상황에도 불구하고 통화 가치 하락을 막기 위해 이자율을 올리고 있습니다. 신흥 경제국은 세계 경제의 절반을 차지하고 있습니다. 따라서 이들 국가가 동시에 이자율을 올려서 경제가 위축되면 전 세계적 수요가 급격히 하락할 것입니다.

8. 나라마다 조금씩 상황이 다릅니다. 우크라이나와 태국에서는 정치적 혼란이 경제 위기로 이어졌습니다. 터키도 비슷한 상황입니다. 그리고 아르헨티나는 언제나 그랬듯이 과대 평가된 환율과 높은 물가 상승률로 경제 상황이 마비된 상태입니다. (The Atlantic)

뉴스페퍼민트가 SBS의 콘텐츠 플랫폼 스브스프리미엄(스프)에 뉴욕타임스 칼럼을 한 편씩 선정해 번역하고 함께 쓴 해설을 스프와…

뉴스페퍼민트가 SBS의 콘텐츠 플랫폼 스브스프리미엄(스프)에 뉴욕타임스 칼럼을 한 편씩 선정해 번역하고 함께 쓴 해설을 스프와…

뉴스페퍼민트가 SBS의 콘텐츠 플랫폼 스브스프리미엄(스프)에 뉴욕타임스 칼럼을 한 편씩 선정해 번역하고 함께 쓴 해설을 스프와…

뉴스페퍼민트가 SBS의 콘텐츠 플랫폼 스브스프리미엄(스프)에 뉴욕타임스 칼럼을 한 편씩 선정해 번역하고 함께 쓴 해설을 스프와…

뉴스페퍼민트가 SBS의 콘텐츠 플랫폼 스브스프리미엄(스프)에 뉴욕타임스 칼럼을 한 편씩 선정해 번역하고 함께 쓴 해설을 스프와…

뉴스페퍼민트가 SBS의 콘텐츠 플랫폼 스브스프리미엄(스프)에 뉴욕타임스 칼럼을 한 편씩 선정해 번역하고, 함께 쓴 해설을 스프와…

{kind=link}

View Comments